Estimados clientes y amigos:

El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento de algunas de las obligaciones fiscales que tienen las personas físicas en México, para el ejercicio fiscal de 2021.

Como todos saben, de acuerdo con la Ley del Impuesto sobre la Renta (en adelante “LISR”), están obligadas al pago del impuesto sobre la renta en México, entre otros, las personas físicas residentes para efectos fiscales en este país que obtengan ingresos en efectivo, en bienes, en crédito, en servicios, o de cualquier otro tipo, obtenidos ya sea en México o en el extranjero.

Por su parte, de acuerdo con el artículo 150 de la LISR, las personas físicas que obtengan ingresos (excepto ingresos exentos y sobre los que se haya realizado una retención definitiva) en un año de calendario están obligadas al pago del impuesto sobre la renta anual mediante declaración que se debe presentar a más tardar el 30 de abril del año siguiente al que obtuvieron los citados ingresos. En el caso del ejercicio fiscal de 2021, la fecha límite sería el 30 de abril de 2022, sin embargo, al ser un día inhábil, se podrá presentar dicha declaración anual a más tardar el lunes 02 de mayo de 2022, con base en el Código Fiscal de la Federación.

Por otro lado, cabe señalar que pueden optar por no presentar declaración anual, las personas físicas que únicamente obtengan ingresos acumulables por concepto de salarios y en general por la prestación de un servicio personal subordinado (Capítulo I, Título IV de la LISR) e intereses (Capítulo VI, Título IV de la LISR), cuando la suma de ambos no exceda de $400,000, siempre que los intereses reales no excedan de $100,000, y sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del artículo 135 de esta Ley.

Asimismo, la LISR establece que los contribuyentes que en el ejercicio que se declara hayan obtenido ingresos totales superiores a $500,000 (incluyendo por los que no se esté obligado al pago del ISR y por los que se haya pagado el impuesto definitivo), deberán declarar la totalidad de sus ingresos recibidos, incluidos aquéllos por los que no se esté obligado al pago del ISR, tales como viáticos erogados en servicio del patrón, la enajenación de casa habitación (por la parte exenta) y los recibidos por herencia o legado.

Por lo que se refiere a los asalariados, también se deberá presentar declaración anual, en los siguientes casos:

- Cuando obtengan ingresos acumulables distintos a salarios e intereses.

- Cuando hubieran comunicado por escrito al retenedor que se presentará declaración anual.

- Cuando presten servicios a dos o más patrones de manera simultánea.

- Sí además obtuvieron ingresos por indemnización o jubilación.

- Cuando se haya iniciado la prestación del servicio después del 1 de enero o dejado de prestarse antes del 1 de diciembre del año en cuestión, y se rebase la suma de $400,000 por este concepto.

- Cuando hubieran obtenido ingresos por salarios provenientes de fuente de riqueza ubicada en el extranjero o de personas no obligadas a realizar las retenciones.

Las personas físicas deberán presentar declaración anual, entre otros casos, cuando en el ejercicio hayan obtenido ingresos por concepto de:

- Actividades empresariales y profesionales.

- Actividades empresariales, incluidas quienes tributan en el Régimen de Incorporación Fiscal y optaron por hacer pagos provisionales bimestrales aplicando coeficiente de utilidad.

- Actividades empresariales realizadas únicamente a través de plataformas tecnológicas, aplicaciones informáticas o similares, que no hayan optado por realizar pagos definitivos.

- Arrendamiento y en general por otorgar el uso o goce temporal de inmuebles.

- Enajenación de bienes.

- Adquisición de bienes.

- Intereses (cuando los intereses reales hayan sido superiores a $100,000)

- Dividendos.

- Intereses provenientes del extranjero y ganancia cambiaria.

- Dividendos o utilidades provenientes del extranjero.

Las personas físicas que se encuentren aun inscritas al Régimen de Incorporación Fiscal (RIF) y no hayan optado por hacer pagos bimestrales aplicando coeficiente de utilidad, no presentan declaración anual, ya que en dicho régimen las declaraciones bimestrales que se presentan durante el ejercicio, se consideran como definitivas.

Deducciones personales:

De acuerdo con el artículo 151 de la LISR, las personas físicas pueden deducir, además de las deducciones autorizadas para cada uno de los Capítulos del Título IV (correspondientes a cada tipo de ingreso), los siguientes conceptos:

- Los pagos por honorarios médicos y dentales, servicios de psicología y nutrición, gastos médicos por incapacidad o discapacidad, gastos hospitalarios, medicinas incluidas en facturas por hospitalización (que se incluyan en comprobantes de hospitales no comprobantes de farmacias), análisis clínicos y estudios de laboratorios, así como la compra o alquiler de aparatos para restablecimiento o rehabilitación, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta, (siempre que dichas personas no perciban durante el año de calendario ingresos que excedan el valor de la Unidad de Medida y Actualización (UMA) anual equivalente a $32,693.40).

- Los gastos de funerales en la parte en que no excedan de la unidad de medida y actualización (UMA) anual equivalente a $32,693.40.

- Los donativos a donatarias o entidades autorizadas por el SAT, siempre que se cumplan todas las reglas que señala la LISR.

- Los intereses reales devengados y efectivamente pagados (determinados conforme a la LISR), generados por créditos hipotecarios para la adquisición de casa habitación, cuyo valor del crédito otorgado no deberá exceder del equivalente a 750,000 Unidades de Inversión (UDIS).

- Puedes deducir aportaciones complementarias de retiro y aportaciones voluntarias realizadas directamente a tu subcuenta, siempre que cumplan con los requisitos de permanencia. Son deducibles las aportaciones que serán destinadas exclusivamente para ser utilizadas cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social.

- Las primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que el beneficiario sea el propio contribuyente, su cónyuge o la persona con quien vive en concubinato, o sus ascendientes o descendientes, en línea recta.

- Los gastos destinados a la transportación escolar de los descendientes en línea recta cuando ésta sea obligatoria en los términos de las disposiciones legales del área donde la escuela se encuentre ubicada o cuando para todos los alumnos se incluya dicho gasto en la colegiatura. Para estos efectos, se deberá separar en el comprobante el monto que corresponda por concepto de transportación escolar.

- Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda del 5%.

Es importante señalar que el monto total de las deducciones personales (excepto gastos médicos por incapacidad y discapacidad, donativos, aportaciones voluntarias y aportaciones complementarias de retiro, depósitos en cuentas especiales para el ahorro y colegiaturas) no puede exceder de 5 Unidades de Medida y Actualización (UMA) anuales equivalente a $163,467.00 o del 15% del total de tus ingresos lo que resulte menor.

Cabe señalar que la anterior limitante no es aplicable a los donativos (fracción III del artículo 151 LISR), mismos que tienen su propia limitante en términos del propio artículo 151 de la LISR (el límite para deducir donativos es considerando los ingresos acumulables del ejercicio inmediato anterior, hasta 7% para los otorgados a donatarias autorizadas y hasta 4% para los otorgados a la Federación).

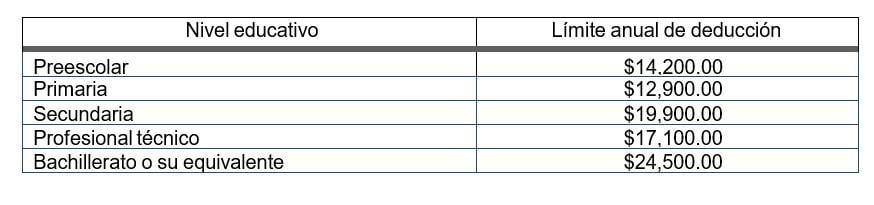

En adición a lo anterior, podrán deducirse los pagos por colegiaturas de educación básica y media superior, realizados por el contribuyente para sí, para su cónyuge y para sus ascendientes y descendientes (siempre que dichas personas no perciban durante el año de calendario ingresos que excedan el valor de la Unidad de Medida y Actualización (UMA) anual equivalente a $32,693.40). Los montos deducibles son los siguientes:

Las instituciones educativas deben separar en el comprobante fiscal el monto por concepto de enseñanza (colegiatura) y además de todos los requisitos fiscales, incluir la CURP del alumno.

Asimismo, se podrá deducir la compra de lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $2,500 en el ejercicio (del contribuyente, su cónyuge y de sus dependientes económicos ascendientes y descendientes en línea recta).

Es importante señalar que, salvo los gastos funerales, los donativos, los intereses reales pagados por créditos hipotecarios para casa habitación, las aportaciones complementarias de retiro y los impuestos locales por salarios, el resto de las deducciones personales deberán haber sido pagadas con medios electrónicos, es decir, con cheque nominativo del contribuyente, transferencia electrónica de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, débito o servicios.

Algunos de los requisitos para presentar la declaración anual

Asalariados, dividendos e intereses

Deberán contar con:

- Constancias de retenciones y percepciones.

- Comprobantes de facturas y recibos de gastos personales deducibles.

- Clave del Registro Federal de Contribuyentes (RFC) y Clave Única de Registro de Población (CURP).

- Clave de Identificación Electrónica Confidencial (Contraseña, antes CIEC).

- En caso de tener saldo a favor, la Clave Bancaria Estandarizada (CLABE) y, en caso de que el mismo sea igual o superior a $10,000, la e.firma (antes Firma Electrónica Avanzada) para solicitar la devolución automática (la devolución automática no aplica cuando se obtienen ingresos por copropiedad, sociedad conyugal o sucesión, o bien cuando el saldo a favor es mayor a $150,000, y en dichos casos se deberá realizar el trámite de devolución a través de la página del SAT).

Actividades empresariales, arrendatarios y servicios profesionales

Además de lo señalado para asalariados, se deberá contar con:

- Documentación relativa a las deducciones que hayan hecho sobre sus actividades (y que fueron indispensables para su actividad).

- Un libro de egresos e ingresos.

- Declaraciones de pagos provisionales del impuesto sobre la renta y declaraciones definitivas mensuales del IVA, ya presentadas.

- Papeles de trabajo con los que se calcularon los pagos mensuales del impuesto al valor agregado.

Es importante recordar que para el caso de arrendatarios, existe la opción de deducir el 35% de los ingresos obtenidos por arrendamiento (deducción opcional o “ciega”), en sustitución de las deducciones establecidas en el artículo 115 de la LISR (que cumplan con requisitos que establece la LISR), excepto para el caso del impuesto predial de dichos inmuebles correspondiente al año de calendario o al periodo durante el cual se obtuvieron los ingresos en el ejercicio según corresponda, que también podrá hacerse deducible con esta opción.

Tratándose de subarrendamiento sólo se deducirá el importe de las rentas que pague el arrendatario al arrendador.

Por lo que se refiere a los intereses y ganancia cambiaria provenientes de depósitos efectuados en el extranjero, se acumulará el interés nominal, y se deberá realizar el cálculo del ajuste anual por inflación, sin considerar las deudas, para determinar el interés acumulable o pérdida deducible. Como alternativa, se podrá determinar el monto acumulable aplicando al monto del depósito o inversión al inicio del ejercicio, el factor publicado por el SAT en el Diario Oficial de la Federación, mismo que es de 0.0000 para 2021. Lo anterior deberá declararse en la Sección de los demás ingresos que obtengan las personas físicas.

Cabe señalar que las personas físicas residentes en México deberán informar en su declaración anual sobre los préstamos, los donativos y los premios que obtengan en el ejercicio, siempre que estos en lo individual o en conjunto, excedan de $600,000. Asimismo, se deberá informar sobre herencias, legados y enajenaciones de casa habitación, siempre que la suma total sea superior a $500,000.

Herramientas y facilidades que el SAT, presenta para la declaración anual 2021

Con el fin de facilitar el cumplimiento de las obligaciones fiscales, el Servicio de Administración Tributaria (SAT) puso a disposición de los contribuyentes algunas herramientas para preparar la declaración anual de personas físicas 2021, como es el caso de la herramienta del SAT ID, que permite generar o renovar la contraseña y renovar la firma electrónica (e. firma), en caso de tener fecha de vencimiento menor a un año, sin salir de casa y desde cualquier dispositivo con acceso a internet. Adicionalmente existen otras herramientas de apoyo para el correcto cumplimiento de esta obligación, como es el visor de nóminas para el trabajador, el visor de facturas emitidas y recibidas, y el visor de deducciones personales.

Otra de las facilidades que menciona el SAT, es para las personas físicas que obtuvieron ingresos por salarios de un empleador y que no están obligadas a presentar la declaración anual, pero que, sin embargo, si tienen deducciones personales que pueden resultar en un saldo a favor, pueden presentarla a más tardar el 31 de julio de 2022, para obtener su devolución en forma automática.

Como siempre nos ponemos a sus órdenes para cualquier aclaración, duda o apoyo que pudieran requerir para poder cumplir correctamente con sus obligaciones fiscales.

El presente boletín tiene como objeto informar sobre las publicaciones más importantes en materia fiscal, sin que el mismo pretenda exponer la opinión de nuestra Firma sobre los aspectos comentados; cada caso debe ser analizado cuidadosamente para concluir sobre la interpretación correcta de las disposiciones aquí comentadas.