Estimados clientes y amigos:

Como es de su conocimiento, como parte de las reformas Fiscales para 2022 , y en particular las realizadas al Código Fiscal de la Federación, se establece la nueva obligación fiscal relacionada con la figura del “beneficiario controlador”, misma que a partir del 1° de enero de 2022 tendrán que cumplir los contribuyentes personas morales, fiduciarias, fideicomitentes, fideicomisos y otras figuras jurídicas.

En ese sentido, para definir lo que es la figura del beneficiario controlador conforme a lo estipulado en el artículo 32-B Ter del Código Fiscal de la Federación (CFF), se entenderá por beneficiario controlador a la persona física o grupo de personas físicas, que:

- Directamente o por medio de otra u otras o de cualquier acto jurídico, obtiene u obtienen el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así como de cualquier otro acto jurídico, o es quien o quienes en última instancia ejerza o ejerzan los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio.

- Directa o indirectamente o de forma contingente, ejerza el control de la persona moral, fideicomiso o cualquier otra figura jurídica. En este sentido, se entiende que una persona física o grupo de personas físicas ejercen el control cuando a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, puede o pueden:

- Imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus similares.

- Mantener la titularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más 15% del capital social o bien.

- Dirigir, directa o indirectamente, la administración, la estrategia o las principales políticas de la persona moral, fideicomiso o cualquier otra figura jurídica.

- Fideicomisos: Se considerarán beneficiarios controladores el fideicomitente o fideicomitentes, el fiduciario, el fideicomisario o fideicomisarios, así como cualquier otra persona involucrada y que ejerza, en última instancia el control efectivo en el contrato, aún de forma contingente.

Continuando con lo comentado en los párrafos anteriores, con fecha 27 de diciembre de 2021, se publicaron en el Diario Oficial de la Federación (DOF) las reglas 2.8.1.20, 2.8.1.21, 2.8.1.22 y 2.8.1.23 de la Resolución Miscelánea Fiscal para 2022 (RMF), enfocadas a regular el cumplimiento de las obligaciones en materia de beneficiario controlador contenidas en los artículos 32-B Ter, 32-B Quáter y 32-B Quinquies del CFF, en este sentido, a continuación se mencionan las características más relevantes de las reglas antes mencionadas.

Para el caso de la cadena de titularidad o cadena de control a que se refiere el artículo 32-B Ter del CFF, la regla 2.8.1.20. de la RMF establece que se debe contar con la siguiente información:

- Nombre, denominación o razón social de la o las personas morales, fideicomisos o figuras jurídicas que tienen participación o control sobre la persona moral, fideicomisos o figuras jurídicas.

- País o jurisdicción de creación, constitución o registro.

- País o jurisdicción de residencia para efectos fiscales.

- Clave en el RFC o número de identificación fiscal, o su equivalente, en caso de ser residente en el extranjero, para efectos fiscales.

- Domicilio fiscal.

Por su parte, la regla 2.8.1.21 de la RMF establece los mecanismos para identificar, verificar, obtener y conservar la información actualizada del beneficiario controlador, principalmente estableciendo medidas de control interno debidamente documentadas, que sean razonables y necesarias, para obtener dicha información y que formarán parte de la contabilidad de cada persona moral o figura jurídica, y son como sigue:

- Identificar, verificar y validar adecuadamente al beneficiario controlador de las personas morales, los fideicomisos y de cualquier otra figura jurídica.

- Para efectos de lo anterior, las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios, en el caso de fideicomisos, así como las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, según corresponda, requerirán de la (s) persona (s) que pueda (n) considerarse como beneficiario (s) controlador (es), conforme a lo dispuesto en el artículo 32-B Quáter del CFF, para que revelen su identidad, y proporcionen la información que se detalla en la regla 2.8.1.22.

- Obtener, conservar y mantener disponible la información fidedigna, completa, adecuada, precisa y actualizada acerca de los datos de la identidad del beneficiario controlador y demás datos que se establecen en la regla 2.8.1.22., para lo cual, las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios, en el caso de fideicomisos, así como las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, según corresponda, deben establecer procedimientos para que la(s) persona(s) que pueda(n) considerarse beneficiario(s) controlador(es) les proporcionen información actualizada de su condición como tales, así como que les informen de cualquier cambio en su condición, para estar en aptitud de dar cumplimiento a lo que establece el artículo 32-B Quinquies, primer párrafo del CFF.

- Conservar la información del beneficiario controlador, de la cadena de titularidad y de la cadena de control, la documentación que sirva de sustento para ello, así como la documentación comprobatoria de los procedimientos de control internos a que se refiere el primer párrafo de esta regla, durante el plazo que señala el artículo 30 del CFF.

- Proporcionar, permitir el acceso oportuno de las autoridades fiscales y otorgarles todas las facilidades para que accedan a la información, registros, datos y documentos relativos a los beneficiarios controladores.

La finalidad de esto, principalmente se centraliza en tener los procedimientos adecuados para identificar al o los beneficiarios controladores de los contribuyentes obligados como parte de su contabilidad (regla 2.8.1.22 de la RMF), en ese sentido, para su expediente, se deberá recabar la siguiente información, referente a cada beneficiario controlador:

- Nombres y apellidos completos, los cuales deben corresponder con el documento oficial con el que se haya acreditado la identidad.

- Alias.

- Fecha de nacimiento. Cuando sea aplicable, fecha de defunción.

- Sexo.

- País de origen y nacionalidad. En caso de tener más de una, identificarlas todas.

- CURP o su equivalente, tratándose de otros países o jurisdicciones.

- País o jurisdicción de residencia para efectos fiscales.

- Tipo y número o clave de la identificación oficial.

- Clave en el RFC o número de identificación fiscal, o su equivalente, en caso de ser residente en el extranjero, para efectos fiscales.

- Estado civil, con identificación del cónyuge y régimen patrimonial, o identificación de la concubina o del concubinario, de ser aplicable.

- Datos de contacto: correo electrónico y números telefónicos.

- Domicilio particular y domicilio fiscal.

- Relación con la persona moral o calidad que ostenta en el fideicomiso o la figura jurídica, según corresponda.

- Grado de participación en la persona moral o en el fideicomiso o figura jurídica, que le permita ejercer los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o efectuar una transacción.

- Descripción de la forma de participación o control (directo o indirecto).

- Número de acciones, partes sociales, participaciones o derechos u equivalentes; serie, clase y valor nominal de las mismas, en el capital de la persona moral.

- Lugar donde las acciones, partes sociales, participaciones u otros derechos equivalentes se encuentren depositados o en custodia.

- Fecha determinada desde la cual la persona física adquirió la condición de beneficiario controlador de la persona moral, fideicomiso o cualquier otra figura jurídica.

- En su caso, proporcionar los datos mencionados en las fracciones que anteceden respecto de quién o quiénes ocupen el cargo de administrador único de la persona moral o equivalente. En caso de que la persona moral cuente con un consejo de administración u órgano equivalente, de cada miembro de dicho consejo.

- Fecha en la que haya acontecido una modificación en la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

- Tipo de modificación de la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

- Fecha de terminación de la participación o control en la persona moral, fideicomiso o cualquier otra figura jurídica.

Es importante mencionar que los contribuyentes obligados a cumplir con esta disposición fiscal deberán hacer un análisis de sus mecanismos y procedimientos de control interno con intención de no solo obtener la información sino también mantenerla actualizada por lo menos cada vez que existan cambios significativos, en ese sentido, se recomienda tener la información a disposición en caso de una revisión por parte de las autoridades fiscales, entre otros, los siguientes documentos:

- Acta constitutiva de la Persona Moral.

- Acta de asamblea de socios y/o accionistas en las que se acuerde el ingreso o salida de cualesquiera de ellos o bien, se decrete un aumento o disminución de capital social.

- Avisos presentados ante el Sistema Electrónico de Publicaciones de Sociedades Mercantiles (PSM) de la secretaria de Economía.

- Libros Corporativos de registros de socios o accionistas; aumento y disminución del capital social y asamblea de socios o accionistas.

- Poderes para actos de administración y dominio.

- Actas de fusiones y/o escisiones.

- Inscripciones ante el Registro Público de la Propiedad y de Comercio.

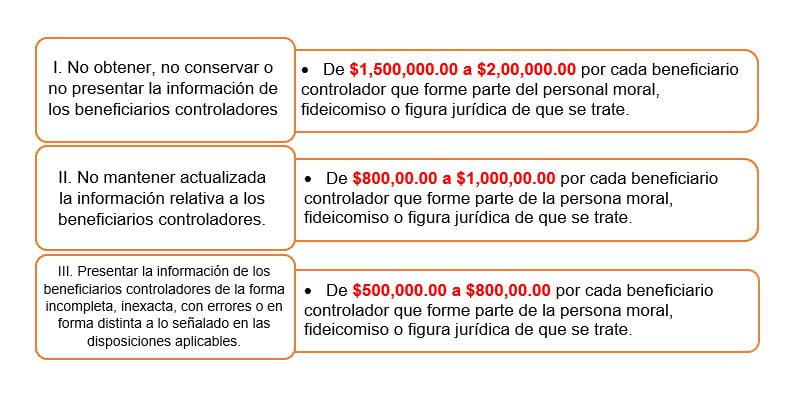

Por último, pero no menos importante, cabe señalar que, en caso de incumplir con esta nueva obligación, las autoridades fiscales podrían aplicar las siguientes sanciones de conformidad con los artículos 84-M y 84-N del CFF:

En este sentido, el SAT notificará la solicitud de información de sus beneficiarios controladores de conformidad con lo establecido en el artículo 134 del CFF. Dicha información deberá ser proporcionada dentro del plazo de 15 días hábiles siguientes a la fecha en que surta efectos la notificación de la solicitud. Este plazo se podrá ampliar por parte de las autoridades fiscales por 10 días adicionales, siempre y cuando se presente solicitud de prórroga debidamente justificada previo al cumplimiento del plazo anteriormente mencionado, y la misma sea autorizada por dichas autoridades.

Con base en todo lo anteriormente mencionado, reiteramos la importancia de mantener un expediente adecuado con toda la información y documentación que las autoridades fiscales requieren para demostrar la veracidad de la identidad del beneficiario controlador, ya que a partir de 2022 debe ser parte de la contabilidad de los contribuyentes, por lo que es importante estar al día y actuar a la brevedad ante esta situación para evitar sanciones.

Como siempre nos ponemos a sus órdenes para cualquier aclaración, duda o apoyo que pudieran requerir para poder cumplir correctamente con sus obligaciones fiscales.

El presente boletín tiene como objeto informar sobre las publicaciones más importantes en materia fiscal, sin que el mismo pretenda exponer la opinión de nuestra Firma sobre los aspectos comentados; cada caso debe ser analizado cuidadosamente para concluir sobre la interpretación correcta de las disposiciones aquí comentadas.